Una particularidad a la hora de decidir qué sistema de control de costes debe aplicar en una empresa, que se convierte en un factor crítico, es el tipo de producción en relación a la continuidad del producto o servicio.

Si hacemos una clasificación de los tipos de procesos y producción en las empresas atendiendo a dicho factor podemos ver:

Producción por obras o proyectos (productos o servicios únicos, es decir de características singulares)

Producción intermitente por lotes (tipo taller - o en línea)

Producción continua. Es la producción sin pausa o con poca transición entre operación y operación, repetitiva y no presenta ninguna peculiaridad, por lo que no nos ocuparemos de ella en este post

Las 2 primeras representan una forma muy particular de controlar sus costes. Cuando hablamos de costes por proyectos o por lotes, nos referimos a empresas que trabajan bajo pedido a veces único y singular. Suelen ser empresas de sectores como la construcción, ingeniería, calzado, consultorías, empresas de eventos artísticos, etc.

Se trata de empresas que tienen una producción no repetitiva. Es decir, una producción irregular en cuanto a duración de cada proyecto que realiza y discontinua en el tiempo. Todo ello es compatible con el hecho de que una empresa que trabaja por proyectos o pedidos, pueden estar desarrollando varios de ellos al mismo tiempo.

A veces, a la empresa se le encarga la realización de un pedido relativamente corto que suele realizarse en sus propias instalaciones (empresas de calzado, por ejemplo). En otras ocasiones la duración es relativamente larga y se lleva a cabo en el domicilio del cliente por ejemplo la construcción de un edifico de viviendas, que se realizan en los terrenos del promotor (así se llama al dueño de los terrenos y que encarga la realización del edificio)

En una empresa que trabaja por proyectos o lotes, lo primero que inicia el proceso es la orden de trabajo también llamada orden de fabricación, o con el proyecto de ejecución

La orden de trabajo es la receptora del pedido que puede estar compuesto por una unidad de producto o por varias unidades

El proceso se inicia con una demanda de presupuesto por parte del cliente, que indicará previamente sus necesidades y deseos para que sean atendidos. Bajo estas condiciones, el proveedor hará un cálculo previsional y formulará un presupuesto en el constan las características del pedido el precio de venta y el plazo de entrega

Si el presupuesto es aceptado por el cliente la empresa iniciará la fabricación del pedido.

El proceso finaliza cuando el fabricante entrega el producto al cliente

La orden de fabricación es un documento en el que se reflejan las condiciones con las que se deberá entregar el proyecto al cliente.

Se suele incluir en una orden de trabajo información como...

· Materias primas (se pueden identificar y valorar mediante con un detalle minucioso)

· Mano de obra (se puede calcular a partir de los controles de tiempo de los propios empleados)

· Otros costes directos (transportes, alquileres, subcontrataciones, comisiones a vendedores, etc.)

· Imputación de costes indirectos (mano de obra, amortizaciones, seguros, alquileres, etc.)

· Margen (muy útil para el seguimiento del proyecto en el tiempo de ejecución)

· Precio del proyecto (dato importante si queremos conocer el control y los márgenes)

Un tipo de orden de trabajo muy elaborada y particular es un proyecto de ejecución, que elabora un arquitecto y que cuenta además con el visado de organismos de control que revisan y comprueban la adecuación de cualquier tipo de proyecto o trabajo profesional con la normativa general o corporativa que lo regula, así como el cumplimento de los requisitos subjetivos del autor, todo ello en garantía de los intereses de los clientes y del interés público en general.

Suelen incluir planos, cálculos, descripción de materiales, indicaciones de la manera de utilizar los materiales y tecnologías, y presupuesto de ejecución. Es decir, describe gráficamente "qué se va a hacer" y especifica "cómo se va a hacer".

El problema más relevante en estos casos es la identificación e imputación de los costes indirectos a cada proyecto, como los administrativos, las amortizaciones, gastos financieros, comerciales, etc.

Si bien es cierto que se suele realizar con eficiencia una imputación de los costes que tienen una relación directa con el producto o servicio que se realiza

Las empresas deben establecer un sistema de imputación de costes indirectos capaz de estimar y distribuir aquellos gastos que se deben soportar, pero no pueden atribuirse de forma unívoca e indiscutible a una obra o proyecto.

Las empresas no pueden quedarse con el tradicional sistema de costes parciales (únicamente se imputan los costes directos que se conocen de forma sencilla y directa) y en el mejor de los casos añadir los gastos indirectos en un porcentaje de aproximación arbitrario y que en muchísimos casos es el origen de decisiones equivocadas y por desconocimiento de nuestros costes, aceptación de trabajos ruinosos, que provocan pérdidas en la empresa y la quiebra.

Sería ideal que todas las empresas, las grandes ya lo hacen, pudiesen aplicar sistemas más sofisticados de costes completos, como el que hemos visto antes el sistema ABC (Activity Based Costing), pero, dado el elevado coste y necesidades de recursos que requieren, al menos sí deben aplicar un sistema de costes completos,

Para ello, una forma simplificada y sencilla de imputación de costes indirectos para pymes consistiría en:

PRIMERO Tener un cálculo permanente, es decir conocer el promedio mensual de costes indirectos de la empresa

SEGUNDO: proceder a la imputación o asignación de los costes indirectos, para esto hay que elegir en primer lugar los criterios de imputación

Es decir, ¿en base a qué criterio vamos a repartir más o menos costes a un determinado proyecto?

Podemos repartir a cada proyecto una proporción de ese promedio mensual de costes indirectos, en función de:

· La duración del proyecto

· Un porcentaje equivalente a la cantidad de recursos que la empresa pone a disposición del proyecto.

· O según el coste de mano de obra, que suele ser uno de los costes con mayor presencia. Este último suele ser de amplia aceptación para este tipo de producción

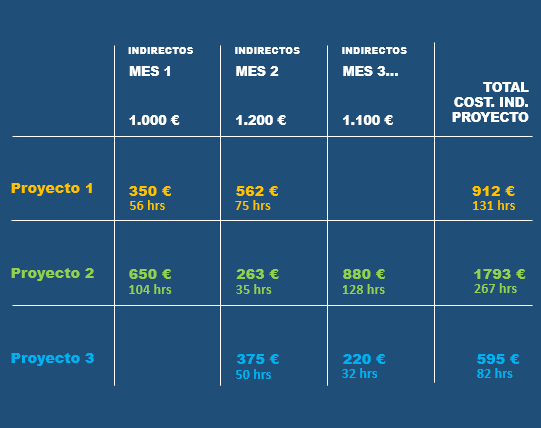

Por ejemplo, si hay 3 proyectos realizándose en una empresa a lo largo de 3 meses y hay unos costes indirectos en estos meses de 1000, 1200 y 1100, respectivamente…. podríamos imputar esos costes indirectos en función de las horas de mano de obra que cada proyecto ha absorbido, como vemos en la imagen siguiente....

De modo que si el mes 1 ha soportado unos gastos indirectos de 1,000 euros, y el totas de horas realizadas han sido 160, distribuidas de la siguiente forma: 56 al proyecto 1 , 104 al proyecto 2, y 0 horas al proyecto 3, indicativo de no haber comenzado. Por una sencilla regla de 3 imputaremos al proyecto 1 --350 euros y al proyecto 2 los 650 restantes, y así en cada uno de los meses. Como vemos es una forma sencilla de reparto y como he dicho antes con bastante aceptación en la realidad de las empresas

Indicar que también sería posible repartir estos costes indirectos, no con un criterio global de horas de mano de obra, sino con un criterio distinto por cada tipo de coste, para ello la tabla gozaría de un mayor desglose, si es que esto nos proporcionara alguna ventaja

De esto modo, sabremos el resultado de cada proyecto, solo tenemos que restar a los ingresos (es decir al precio que facturaremos a nuestro cliente les restaremos los costes directos, los fácilmente imputables y la proporción de costes indirectos en base a alguno de los criterios explicados. El resultado será nuestro beneficio por ese proyecto